06 Fev O papel do orçamento na gestão

INTRODUÇÃO AO ORÇAMENTO

O orçamento empresarial é uma ferramenta essencial para a tomada de decisões, permitindo a definição de metas e responsabilidades. Ele atua como um mecanismo de controlo de gestão, auxiliando os gestores a direcionarem a administração de forma eficiente para alcançar os objetivos estabelecidos. Como um dos principais instrumentos de gestão, o orçamento possibilita a previsão de receitas e despesas para o ano seguinte, apoiando o gestor na tomada de decisões estratégicas.

Existe uma forte relação entre orçamento e planeamento, pois o orçamento funciona como um meio de implementar estratégias organizacionais. Assim, ele traduz financeiramente os planos de ação da empresa.

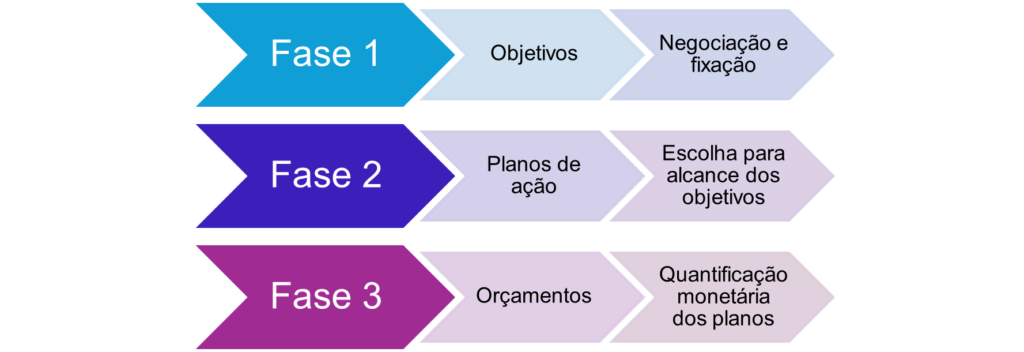

O processo de elaboração de um orçamento ocorre em três fases principais:

Se as organizações estruturarem esse ciclo de maneira eficaz, o orçamento pode ser utilizado como um instrumento de gestão para definir ações estratégicas, distribuir recursos de forma eficiente e avaliar o progresso da empresa em relação às metas estabelecidas. Cabe ao gestor garantir que o orçamento seja um verdadeiro suporte à administração.

Para construir um orçamento eficiente, é essencial conhecer o setor de atuação e reunir o máximo de informações para minimizar riscos e otimizar a rentabilidade.

O PAPEL DO ORÇAMENTO NA GESTÃO

O orçamento vai além de simples previsões financeiras. Ele representa um documento estratégico que traduz planos de ação em valores monetários. O controlador de gestão tem um papel fundamental nesse processo, assegurando que o orçamento seja uma ferramenta de gestão efetiva, e não apenas um cumprimento burocrático.

Instrumento de Descentralização

A descentralização permite que os gestores deleguem a execução e o controlo diário das operações, estruturando a empresa em diferentes orçamentos consolidados, incluindo o Balanço Patrimonial, Demonstração de Resultados e Orçamento de Tesouraria. O papel do controlador de gestão envolve:

- Apoiar os responsáveis na criação de planos realistas e viáveis;

- Ajudar na avaliação e revisão dos planos;

- Facilitar a comunicação entre gestores e as suas lideranças.

Instrumento de Planeamento

Quando integrado a um planeamento estratégico sólido, o orçamento torna-se um elemento essencial para operacionalizar a estratégia organizacional. Ele define objetivos e detalha ações para a sua implementação, garantindo coerência entre o curto e o longo prazo.

Instrumento de Motivação

O orçamento também desempenha um papel motivacional, influenciando o comportamento dos gestores. Para que ele seja eficaz, os responsáveis devem estar motivados e dispostos a criar estratégias inovadoras. O controlador de gestão deve equilibrar o seu papel técnico e humano para estimular a motivação.

Instrumento de Coordenação

A coordenação orçamentária ocorre em duas dimensões:

- Vertical: Articula a hierarquia da empresa, distribuindo responsabilidades entre os diferentes níveis de gestão.

- Horizontal: Garante a integração entre diversas áreas, como produção, vendas, recursos humanos e finanças.

Instrumento de Avaliação

O orçamento também funciona como um parâmetro para avaliar o desempenho da empresa. Comparando os resultados reais com as previsões, os gestores podem identificar desvios e tomar medidas corretivas.

OUTRAS FERRAMENTAS DE GESTÃO COMPLEMENTARES AO ORÇAMENTO

Balanced Scorecard

O Balanced Scorecard (BSC) é um método de monitorização do desempenho organizacional baseado em indicadores financeiros e não financeiros. Ele fornece uma visão abrangente da empresa, analisando quatro perspectivas:

- Financeira: Interesse dos acionistas e rentabilidade do investimento.

- Clientes: Relacionamento e valor percebido pelo cliente.

- Processos Internos: Eficiência das operações.

- Aprendizagem e Desenvolvimento: Capacitação dos colaboradores e inovação.

O BSC facilita a tomada de decisões estratégicas e promove maior transparência na organização.

Beyond Budgeting

O modelo Beyond Budgeting propõe uma abordagem mais flexível, descentralizando a gestão e permitindo maior adaptação às mudanças do mercado. Baseado em princípios de liderança e gestão, ele incentiva a autonomia dos gestores operacionais, promovendo maior motivação e eficiência.

CONCLUSÃO

Quando elaborado e implementado corretamente, o orçamento torna-se uma ferramenta indispensável para a gestão organizacional. Ele permite decisões mais informadas e realistas, ajudando os gestores a antecipar desafios e traçar estratégias eficazes. Além de orientar a execução das atividades, o orçamento possibilita uma gestão contínua e identificação de desvios, reforçando a sua importância como um instrumento essencial para a administração empresarial.

Mariana Silva| Vila Nova de Gaia , 06 de Fevereiro 2025